信用债收益率曲线与估值首页 >> 定价体系 >> 信用债收益率曲线与估值

2021年10月18日CBR非金融企业信用债(含城投债)收益率曲线及估值日报

来源:发布日期:2021-10-18阅读量:0

一、市场综述

2021年10月15日,央行开展5000亿元1年期中期借贷便利(MLF)操作(含对10月15日MLF到期的续做)和100亿元7天期逆回购操作,市场短期流动性维持合理充裕。

债券市场主要利率债小幅上行,国债期货全线小幅收跌,10年期主力合约跌0.05%;央行等额续作MLF、降准预期落空仍符合预期。

信用债表现回暖,1年期、3年期收益率集体下行;地产债多数下跌,当日中国房地产业协会组织了一场企业座谈会,万科等10家头部公司作为公司代表主要诉求集中在希冀调控政策在坚持“房住不炒”的前提下适当松绑,包括稳定市场预期、支持刚需购房及调整土地价格等。

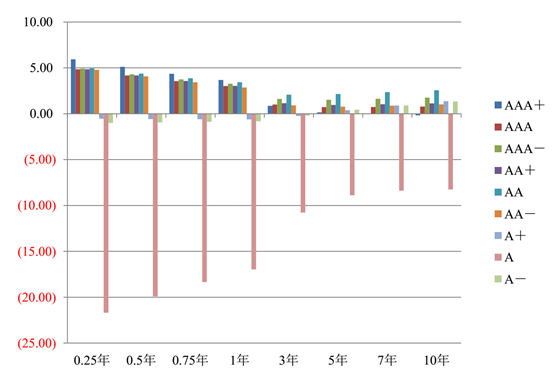

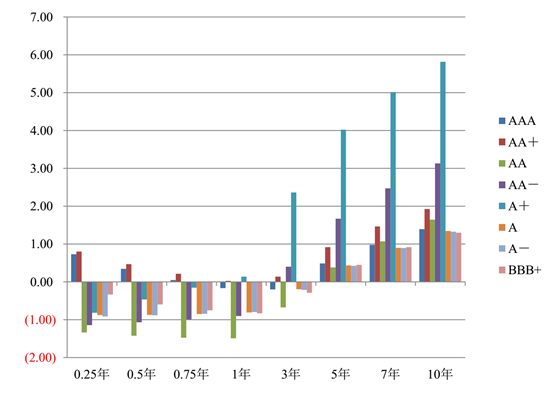

二、CBR收益率曲线

20211018信用债到期收益率曲线关键期限点值变动情况

20211018城投债到期收益率曲线关键期限点值变动情况

三、CBR新债定价

定价说明:

中债资信根据发债企业的中债级别、行业/区域特征以及个体因素进行定价,所得结果主要反映该债券信用风险维度对应的价值

中债资信非金融企业信用债(含城投债)估值定价体系介绍

中债资信CBR非金融企业信用债(含城投债)估值定价体系针对客户和市场需求,依托中债资信国内债券市场发债主体全覆盖、级别区分度高、评级结果更客观等优势构建。目前发布的中债资信CBR信用债收益率曲线和估值涵盖中债资信AAA+、AAA、AAA-、AA+、AA、AA-、A+、A、A-九个级别,城投债涵盖了AAA、AA+、AA、AA-、A+、A、A-、BBB八个分档,曲线类型包含即期收益率曲线和到期收益率曲线,估值包含到期收益率、净价和全价。曲线编制方法为NS整体拟合法,估值针对常态情形与特殊情形,结合样本券不同特点,使用现金流贴现法和清算法进行债券估值。基础数据为每日市场成交及报价数据。中债资信CBR信用债收益率曲线和估值每工作日发布一次。此外,结合市场回购违约质押券匿名拍卖进展,及时发布回购违约拍卖债券的估值结果。