热点专题首页 >> 新闻与活动 >> 热点专题

【中债资信资产证券化评级专题六】风险篇—关于资产证券化风险自留相关规则的探讨

来源:中债资信发布日期:2014-08-27阅读量:229

以“发起—分销”为主的资产证券化模式引发的道德风险问题是本次金融危机产生的重要原因之一。危机之后,各国监管部门纷纷出台相关政策,通过强制资产证券化相关参与机构进行风险自留来达到防范道德风险的目的。从国内情况来看,我国在金融危机后重启的信贷资产证券化试点中也借鉴了国外风险自留的相关做法。在国务院提出发挥金融市场对实体经济发展的基本要求,以及资产证券化试点的不断扩大并逐步向常态化过渡的大背景下,加强对资产证券化风险自留相关规则的探讨和研究,对我国完善资产证券化风险自留政策、进一步发挥资产证券化盘活存量的作用具有重要意义。

一、资产证券化风险自留的意义

次贷危机后,欧美等成熟资本市场在总结危机教训的同时也发现:资产证券化产品发行过程中存在的道德风险是引发危机的重要原因之一。从整个资产证券化流程来看,资产证券化的主要参与主体有发起机构、资产证券化机构、投资者等。由于国外资产证券化以“发起—分销”为主要模式,且该模式下不同参与主体利益诉求存在差异,尤其是以赚取基础资产买卖价差为主要收入来源的发起机构和资产证券化机构在这过程中并不承担资产池的违约风险,导致其很可能为提高收入和资金周转而逐渐放宽贷款发放标准,使得基础资产质量下滑,产品信用风险上升,最终导致投资者蒙受损失。尽管资产证券化产品在交易结构的设计中可能通过增信措施和特定交易结构安排对(优先级)证券提供保障,部分参与机构也会进行风险自留,但总体上对于道德风险的防范仍缺少有效约束和必要的措施。

鉴于此,欧美等国家金融监管部门在危机后出台了相关政策,要求资产证券化参与主体进行风险自留,让发起机构、资产证券化机构等主体承担相应的信用风险,能够使其利益诉求同投资者趋向一致,使其更加重视对基础资产质量的把关,从而在一定程度上缓解道德风险。从国外风险自留的规则来看,其政策框架主要由以下五方面构成:一是风险自留的主体,即自留部分的风险如何在原始贷款人、发起人、证券化机构中分配;二是风险自留的方式,包括“水平型”、“垂直型”和“L型”等不同模式;三是风险自留的比例,美欧目前均明确自留比例不低于5%;四是禁止自留风险的转移和对冲;五是风险自留的豁免,即在特定条件下,可完全或部分豁免风险留存要求。

二、关于资产证券化风险自留方式的探讨

(一)风险自留的主要形式

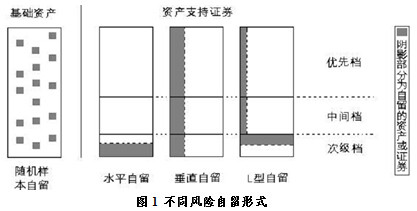

从形式上看,风险自留方式主要有以下五类:

一是水平型风险自留,指在各级资产支持证券中选取最低信用档次的证券进行风险自留,最低档次不足5%,则选择剩余证券中信用档次最低的部分继续提取,直至自留风险达到5%为止。但是在对违约基础资产的处理上,优先级证券持有人倾向于直接清算违约贷款以快速取得现金,而次级档持有人则更倾向于给予违约的借款人一定的宽限期或者修改还款的条件从而在一定程度上提高借款人最终还款的可能性和还款金额。可见,该种自留方式可能引发不同档次证券持有人间的利益冲突。

二是垂直型风险自留,指在各级资产支持证券中均抽取相同比例的证券作为风险自留。相比水平自留型而言,垂直型风险自留也有自身的缺点。因为次级档证券本身的风险敞口要高于优先级证券,所以水平自留一定比例的次级档证券所承担的风险高于垂直自留同一比例的各档证券。

三是L型风险自留,指按照垂直型风险自留和水平型风险组合进行风险自留。在L型自留中,发起主体水平自留较高比例的次级档证券且垂直自留较低比例的优先级证券。该种自留方式既能缓解水平自留的副作用,又能降低垂直自留的比例。

四是组合式(Combined)风险自留,指按照垂直型风险自留和水平型风险自留的任意比例的组合进行自留。该方式为L型风险自留变通形式。

五是代表性样本自留,指用随机抽样方法抽取出期初资产池的5%作为风险自留。该方式的缺点在于很难选出一个能准确反映基础资产风险的样本,因而样本的风险具有不确定性。为了使样本不过于集中在某一因素,基础资产必须包含足够多的资产数量。

(二)对我国风险自留形式的建议

在我国注重发挥资本市场对实体经济的支持作用,用好增量、盘活存量的背景下,可考虑进一步提升风险自留方式的灵活性,同时兼顾市场风险控制、投资者权益保护、盘活资产需要之间的关系。

水平风险自留方式尽管能够给投资者提供最大限度的保障,但在一定程度上限制了金融机构资本金的释放,从而可能削弱相关主体参与的积极性。相比之下,不论是从释放金融机构风险资本,还是提高自留证券风险可控性的角度来考虑,垂直风险自留方式和L型风险自留方式都不失为相对较优的选择。垂直风险留存方案中自持部分承担的风险可控性强,无论资产支持证券如何分层,其留存的风险均为资产池总风险的5%,不仅易于发起机构掌控风险,也便于监管部门对风险自留操作实施监测,但在该方式下机构自持的信用风险低于L型方式。L型方式的优点在于其风险自留数量相对适中,但在实际操作过程中的可控性不如垂直型高。因此,在相关政策的制定过程中,还应视实际情况结合两种方式各自的优缺点做出选择。

三、关于资产证券化风险自留豁免的探讨

风险自留的豁免是指在特定条件下可完全或部分豁免风险留存要求。目前,国内尚未实施风险自留豁免政策,但随着资产证券化试点的不断扩大,相关方面的研究也被提上议程。

(一)豁免规则制定中应考虑的方面

从政策制定的角度看,在风险自留规则在设计过程中需考虑以下三个方面:

一是可豁免的资产类型。明确可豁免资产的种类不仅有助于监管部门进行总体的风险控制,同时也有利于按照不同资产类型制定相关的豁免标准。目前,被美国证券交易法列为可豁免风险留存的资产主要包括具有联邦政府或是政府机构提供担保的住房抵押贷款或其他资产、商业贷款、商业不动产抵押贷款、汽车贷款、学生贷款等。

二是合格资产的评价标准。合格资产的评价标准是为了确保得到豁免的产品其基础资产具有较高的信用质量。国外监管部门针对每一类可豁免的资产均有针对性地制定了相应的评价内容和评价指标,在评价内容和评价指标的选取过程中会考虑以下要素:1.评价标准是否有助于监管部门评价基础资产的信用质量;2.评价内容是否同市场主体在实际放贷过程中的操作有较大差异;3.相关评价指标是否有足够的历史数据可用于观测;4.尽量避免使用第三方机构制定的评价指标等。在确定了评价内容的同时,国外监管部门也明确了相应的评价标准。

三是豁免的程度。总体来看,美国资产证券化风险自留豁免分为完全豁免和部分豁免。如果基础资产均满足豁免标准,则可对风险自留进行完全豁免;如基础资产中的部分贷款符合豁免条件,则风险自留的比例可适当下调至1.5%—3.5%。

(二)对我国风险自留豁免规则制定的建议

由于在前期试点过程中出于风险控制的考虑,并未采取风险自留豁免规则,为了进一步释放资本,可在总结前期试点经验的基础上,考虑酌情对特定资产实施风险自留予以豁免,制定相应的风险自留豁免规则。一是在规则制定中可考虑以“确保豁免资产的低信用风险”为基本原则。风险自留规则的目的还在于规避贷款发放中的道德风险,从而提高基础资产的质量、防止贷款发放标准的降低。一般情况下,较高的基础资产质量在一定程度上表明资产证券化过程中所存在的道德风险较低,因此对于风险自留的要求可适当放宽。因此,在认定可取得豁免的合格资产时,应以低信用风险为基本原则,并通过建立配套的风险指标评价体系对豁免资产质量进行合理规范。二是要结合我国实际情况确定合格资产范围。考虑到国内外金融市场的差异,在确定合格资产范围的过程中,还应当充分考虑我国的实际情况制定豁免规则。例如,可考虑豁免由政府信用提供担保的相关资产(如铁道债、政策性金融债、部分城投债等);也可通过制定相对严格的评价标准对抵押资产实行豁免;此外,还可考虑对高等级央企发放的信用贷款实行豁免政策等。