热点专题首页 >> 新闻与活动 >> 热点专题

【中债资信资产证券化评级专题五】产品评级篇—不良贷款证券化产品研究

来源:中债资信发布日期:2014-08-20阅读量:280

不良贷款证券化是指发起人将其不良贷款(Non-Performing Loan, NPL)转让给一个特殊目的载体(SPV),由该SPV以不良贷款资产池为抵押,以资产池未来产生的现金流作为偿付来源而发行资产支持证券的过程。不良贷款证券化起源于70年代的美国,并于90年代进入成熟期。我国不良贷款证券化始于2006年,在发行了4单重整资产证券化产品后,受金融危机影响而暂停。近几年来,随着我国银行信贷规模的不断扩大,当前宏观经济增长疲软及部分中小企业经营状况恶化,银行的不良贷款问题日益凸显,截至2014年一季度末,商业银行不良贷款余额达6461亿元,连续十个季度上涨,并创最近3年来的新高。在此背景下,不良贷款证券化成为解决银行不良贷款问题的一种重要途径,有必要对其产品情况进行研究。

一、国外不良贷款证券化情况

(一)国外不良贷款证券化的市场情况

上世纪80年代,美国国会为了解决储蓄贷款机构危机(S&L crisis),通过了《金融机构改革、复兴和实施法案》,成立临时机构——重整信托公司(RTC),负责管理、处置经营失败的金融机构的资产与负债。直至1995年12月,RTC共完成了72笔证券化交易,通过证券化方法共清理了420亿美元的资产,占接管资产总额的10%。据联邦存款保险公司(FDIC)统计,RTC主要通过地区贷款拍卖、全国贷款拍卖以及结构化交易三种方式处置不良资产;从处置结果来看,结构化交易的回收情况比较好,资产的处置价格占账面价值的比例为58.6%,高于地区贷款拍卖(22.3%)和全国贷款拍卖(54.5%)。

从2000年至金融危机前,美国的不良贷款率一直保持在低位,积累的不良资产并不多。虽然在金融危机期间不良贷款率有所提升,但是近几年来逐渐下降,目前在4%左右。但相对于诸如抵押贷款支持证券MBS、资产支持证券ABS等美国主流证券化产品,美国的不良贷款证券化产品的市场份额并不大。

(二)国外不良贷款证券化的交易结构

不良贷款证券化的交易结构和其他证券化产品不同,穆迪根据在意大利市场的研究,将不良贷款证券化的交易结构主要分为三类:含纯流动性额度的标准结构(Standard structure with pure liquidity line)、含垫付的混合结构(Mixed structure with an advance facility)、含抵押的混合结构(Mixed structure with collateral)。

在标准结构中,资产预期回收额和回收时间直接影响资产支持证券的风险,资产支持证券本息的偿付完全依赖于NPL资产池,没有外部资金来支持潜在现金流短缺。资产支持证券的评级仅依赖于对NPL资产组合的现金流估计。

垫付资金是指当回收资金短缺时,由相关服务机构提供的用来提高流动性水平的资金。一旦NPL回收额低于“垫付资金阈值”,SPV可以从垫付资金中提取短缺金额。从这个意义上讲,含垫付的混合结构下的投资者风险与NPL回收金额和垫付资金提供机构提供的信用支持力度相关,垫付资金对债券评级的影响主要有三方面:第一,垫付资金提供者的信用等级;第二,流动性支持触发机制;第三,垫付资金的可用额度。

含抵押的混合结构设有额外抵押资产池(比如说债券)用来增强NPL回收金额短缺时的流动性水平。因此,影响投资者风险大小的因素除了NPL回收金额因素外,还有额外抵押资产方面的因素。此外,穆迪监测抵押资产池和优先级资产支持证券之间的超额抵押率,以确保该比率不会低于一定的水平。

二、国内不良贷款证券化的情况

(一)国内开展情形

银行不良贷款是一个威胁金融体系安全的重大难题,容易引发金融体系不稳定、银行亏损和倒闭、甚至引发金融危机。为解决我国银行体系的不良贷款问题,华融、长城、信达、东方等国有资产管理公司于1999年成立,接受四大国有控股商业银行的1.4万亿不良贷款,2004年四大资产管理公司又接受了银行体系近1.2万亿不良贷款。但不良贷款问题在当时仍然没有很好解决,一方面,国有商业银行2004至2006年间的不良贷款余额和不良贷款率有一定程度的下降,但是仍然处于近10%的较高水平;另一方面,商业银行不良贷款的减少并不意味着我国不良贷款总量的减少,剥离到资产管理公司的不良贷款仍然存在于我国的金融体系之内。

在此背景下,借鉴国际经验,资产证券化为我国解决不良贷款问题提供了新的思路。2006年12月18日,中国东方资产管理公司作为发起人、委托人和服务商在银行间市场发行了“东元2006-1 优先级重整资产支持证券”,拉开我国不良贷款证券化的序幕。截至目前,我国总共发行了4单重整资产证券化产品,每单产品的优先级证券本息均已正常兑付,并且还款时间大约在1.5年,用时不长,反映了我国探索不良贷款证券化的初步成功。但是2008年金融危机以后,考虑到资产证券化产品的潜在风险,我国暂停了所有资产支持证券发行。

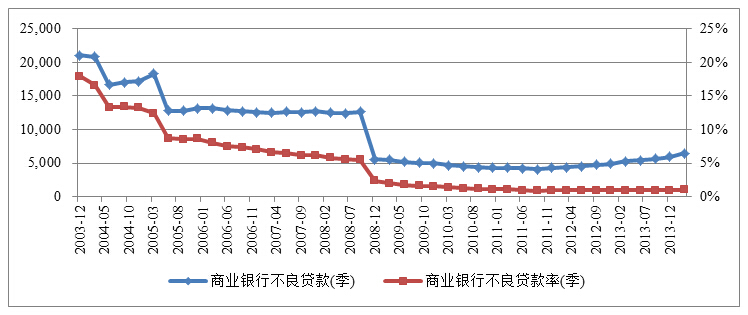

近几年来,随着我国银行信贷规模的不断扩大,银行的不良贷款问题日益凸显。截至2014年3月末,我国商业银行的不良贷款率为1.04%,虽然低于国外水平,但是我国商业银行的不良贷款余额达到6461亿元,连续十个季度上涨,并创最近3年来的新高,可见我国不良贷款的存量不容忽视,并且在当前宏观经济增长乏力及部分中小企业经营状况恶化的背景下,不良贷款存量已经呈现出连续上升的趋势。如果不能有效解决不良贷款问题,将会为我国金融体系的稳定埋下隐患。而随着2012年我国资产证券化重启,不良贷款证券化作为解决银行不良贷款问题的一种重要途径,将为银行处理不良贷款带来新机遇。

图1我国商业银行不良贷款余额及不良贷款率

资料来源:Wind资讯

(二)国内不良贷款证券化特点

和我国市场上发行较多的资产证券化产品(比如信贷资产证券化CLO和汽车贷款ABS)相比,我国的不良贷款证券化产品无论是在基础资产方面还是交易结构设置方面都存在不同的特点。第一,基础资产均为违约贷款。不良贷款证券化的基础资产主要由银行“可疑”类贷款组成,这些贷款已经违约,并且即使执行担保也肯定造成损失,因此与CLO和汽车贷款ABS相比,不良贷款证券化的基础资产信用质量较差,未来产生现金流的时间和金额均有较高的不确定性。第二,分层较为简单。由于基础资产信用质量差,回收金额和时间均不确定,再加上市场对资产证券化还比较陌生,对不良贷款证券化产品还抱有保守态度,因此交易结构设置较为简单,仅分优先级和次级两档证券。第三,证券发行总额小于资产池未偿本金总额,小于资产池预期回收金额总额。由于资产池均为违约贷款,其未偿本息很难足额回收,因此证券发行总额通常小于资产池未偿本金总额;同时,为了保护投资者,提高证券发行成功率,证券发行总额通常还小于资产池预期的回收金额总额。如果将资产池未偿本金总额超过证券发行金额看成是超额抵押,那么不良贷款证券化的超额抵押率显著大于1,而CLO和汽车贷款ABS的超额抵押率通常等于1。第四,更严格的风险自留。根据《关于进一步扩大信贷资产证券化试点有关事项的通知》(银发〔2012〕127号),2013年之前发起机构通常按照规定持有发行规模5%的次级档证券,相比之下,由于不良贷款证券化的基础资产风险较大,因此已发行的不良贷款支持证券中的次级档证券全部由发起人持有。第五,服务商提供流动性支持。与CLO和汽车贷款ABS不同,不良贷款证券化通常由服务商作为流动性支持机构,为优先级证券的本息偿付提供流动性支持,进一步提高了优先级资产支持证券信用质量。