热点专题首页 >> 新闻与活动 >> 热点专题

【中债资信资产证券化评级专题三】产品评级篇—商业地产抵押贷款支持证券产品介绍、风险关注及评级思路

来源:中债资信发布日期:2014-08-14阅读量:248

商业地产抵押贷款支持证券(Commercial Mortgage Backed Securities,CMBS)是指商业地产抵押贷款的债权银行或地产持有人将符合一定条件的贷款组成“资产池”,以商业地产未来租金收入为支持,向投资者发行可自由流通债券的结构性融资安排。若发行人为地产持有人,一般会将发行收入用于偿还贷款,剩余部分作为运营资金。

一、CMBS产品多样,但均以预期租金收入作为主要偿债来源;国内商业地产时间短,发展过程已凸显本土特色

由定义可以看出,CMBS主要以商业地产未来租金收入作为债券偿还的现金流,相比于其他证券化产品,地产租金现金流存在较大不确定性,波动更大,从而导致证券(债券)潜在的风险更高。

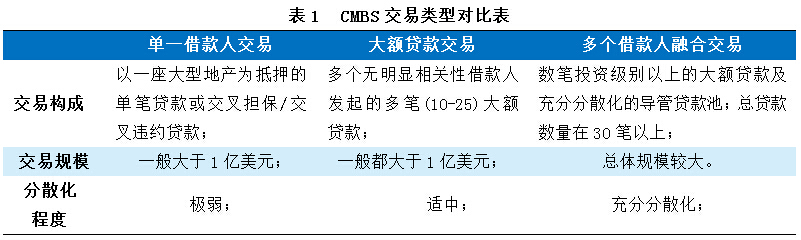

CMBS交易根据抵押贷款的规模、借款人数量及分散化程度可分为三类:单一借款人交易(Single Borrower Transactions)、大额贷款交易(Large Loan Transactions)及多个借款人融合交易(Multi-Borrower Fusion Transactions)。

相对于国际上商业地产产品运营的成熟经验和丰富的历史数据积累,国内商业地产发展时间较短(<20年),同时商业地产发展也呈现出较大的差异,主要集中在以下几个方面:

1、商业地产贷款种类少,相比较国外同类贷款风险暴露程度小。发达国家商业地产贷款发放机构多样,贷款种类也较多,IO型贷款 、10/30气球型贷款 和等额分期型贷款 并存;国内金融管制相对严格,只有商业银行可以发放地产贷款,而且对贷款风险管控较严,以高首付、等额分期型贷款为主,从而一定程度上降低贷款风险,这也改善了CMBS证券化后债券的偿付表现;

2、主流运营模式不同。发达国家商业地产开发以持有运营为主,即只租不售;国内商业地产由于发展时间短,三种模式(只售不租、只租不售和租售结合)并存,且租售结合是目前和未来一定时期内的主要开发模式,故只考虑以租金收入作为证券还款支持会产生较大偏差;

3、商业运营能力较弱。发达国家商业地产开发运营经验丰富,专业能力强;国内商业地产开发运营尚处于初级阶段,多数商业地产开发商是从住宅开发转型而来,商业运作能力不足,这对商业地产后期增值空间的实现有较大影响;

4、地区发展不平衡。商业地产发展的基础是商业服务需求的增加,我国产业结构仍以工业为主,政策性选择和资源配置的不均衡加剧了不同地区之间的发展不平衡。地区之间的差距要远远大于发达国家,不同地区商业地产的长期发展潜力差异性较为显著。

总结以上差异,我们认为,相比较国外商业地产,国内商业地产具有贷款风险暴露程度相对小、运营模式多样化、区域发展不平衡、开发商运作能力差等自有特点。

二、CMBS风险来源亦呈多样性,除承租人的信用风险外,还包括市场风险和流动性风险

从投资人的角度来看,商业地产抵押贷款支持证券的主要风险包括基础资产的信用风险、期限错配风险和市场风险。

1、基础资产的信用风险。CMBS发行后,还款来源主要是商业地产的租金收入,即商铺出租后获得的收入。从历史表现来看,当商业地产无法获取租金收入时,其开发商/运营商多数会选择变卖商业地产,故在评估CMBS的信用风险时应以租户的信用风险(即预期的现金流)为基础进行评估,并需要结合考虑地产自身的变现价值。

2、期限错配风险,主要是指租约期限与证券期限之间的错配风险。CMBS大多为中长期产品,一般在10年左右,而商业地产的出租契约有长有短,且租户有选择提前终止合同的权利,这就导致了现金流入和资金流出之间的期限错配。若短期租约到期后不能及时续约或完成替换,则资金池会产生较大的期限错配风险。

3、市场风险,主要是指租赁市场价格波动带来的风险。当市场价格上扬,租赁市场活跃,出租率高,则租金收入增长;当市场价格下跌,租赁交易清淡,出租率下降,则租金收入萎缩。该市场风险与区域、商业环境、消费人气等诸多因素有关,需要一个相对较长时期的数据积累才能做到合理评估。

三、国际评级机构CMBS评级均以现金流估计为基础,其长期的历史数据积累有效保证了评级结果的合理性,国内产品评级需另辟蹊径

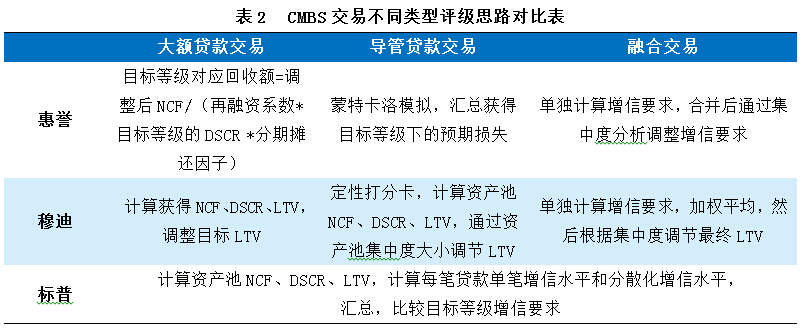

总体上,三家国际评级机构的评级思路基本一致,都是计算目标级别压力情景下的预期损失及预期现金流产生的增信水平,若该增信水平能够覆盖此损失,那么证券就能够获得目标级别。

首先,根据抵押贷款的规模、借款人数量及分散化程度对贷款分类;其次,根据不同类别贷款的交易特征,计算基础资产在目标级别压力情景下的预期损失,三家评级机构在此处的方法略有差异;最后,在优先/次级的结构化设计前提下,根据预期损失得到相应的增信水平划分债券结构。

其中几个重要定义如下:

1、NCF (净现金流Net CashFlow)

NCF为经营收入扣除费用和资本化支出后的金额。经营收入主要指租金收入、百分比租金收入及其他长期可持续的小额收入(如停车收入、洗衣收入等);费用包括物业管理费、税费、保险费;资本化支出包括租约成本及重置成本,上述各项收入及费用都应调整至长期可持续的水平。此外,不同地产用途的租金收入稳定性不同,由低到高排序依次为多户家庭用房、有固定租户的零售业建筑、工业建筑、无固定租户的零售业建筑、办公用房、酒店。

2、DSCR (偿债覆盖倍数Debt Service Coverage Ratio)

DSCR一般在1~2之间,若该指标小于1,则贷款有较高的违约概率;若该指标大于1.4,则违约概率较低。由于国外的CMBS一般采用10/30的气球型贷款。因此,根据债务偿还额的不同,评级机构将DCSR分为贷款期限内的DSCR及贷款到期日的DSCR。贷款期限内的DSCR由实际贷款额与再融资系数决定,再融资系数由利率及本金摊还率计算得到。整体的DSCR可由两种DSCR加权平均得到。

3、LTV(贷款价值比Loan to Value)

LTV为未贷款余额对商业地产价值的覆盖程度。

惠誉与穆迪的主要分析思路一致,对每种CMBS交易类型单独分析。对大额贷款的分析都专注于贷款回收额;对导管贷款的分析侧重于预期损失的影响因素分析;融合交易则是在前两者分析的基础上,综合考虑大额贷款及导管贷款的协同作用。

标普对三种CMBS交易类型使用统一的评级思路,主要以LTV阈值为基础,结合资产池的分散化程度计算交易目标等级的增信水平,此方法结构清晰、便于使用,但需要有足够的历史数据才能保证标准的合理性。

商业地产抵押贷款支持证券在评级中的核心要素为预期损失的估计与增信水平的比较。国际评级机构并没有通过现金流分析直接测算预期损失,而是通过不同压力情景调整现金流参数间接获得预期损失数量,这与商业地产未来收入的构成有着紧密的关联。

由于商业地产抵押贷款支持证券的还款来源集中于商铺租金,其他少量为临时性收入如停车费、电费等,而不是借款人自身所拥有的资金,故不能仅仅通过分析借款人的信用质量来评估证券未来的信用表现。商业地产的租金收入蕴含了租户的信用风险、租约的期限错配风险和市场风险三方面因素,也不能单纯依靠对已有租户的信用风险组合分析来评估证券本身的信用风险水平。应综合两种因素,对商业地产未来现金流的估计。

对商业地产未来收入进行合理估计是评级的难点。对于成熟发达国家的商业地产市场,其最大的数据优势在于积累了多次经济周期波动下商业地产租金回报与风险发生的实际表现,所以能够相对准确的把握不同经济形势下商业地产的价值变化规律。

国内商业地产由于贷款审批相对严格,故DSCR应该比国外要高,而LTV则受地产所处区域影响较大,会呈现一定的分化,而对于资产池分散化的考虑,国内商业地产由于时间短,积累数据少,短期内仍缺乏有规律的数据统计结果。故对于国内商业地产CMBS产品,目前无法沿用国际评级机构成熟的评级思路和评级方法,需要国内评级机构结合国内商业地产抵押贷款的自有特点和地产运营模式给出不同的评级思路和分析方法。