热点专题首页 >> 新闻与活动 >> 热点专题

【中债资信资产证券化评级专题一】历程篇—中国资产证券化市场发展概述

来源:中债资信发布日期:2014-08-14阅读量:889

资产证券化是债券市场发展的必经之路。我国债券市场发展时间不长,而在当前国内经济调结构、促转型的大背景下,推动资产证券化发展既有助于拓宽实体经济融资渠道,同时也能够分散金融风险,维护金融体系稳定。我国资产证券化经过多年的探索和实践,现已进入常态化发展阶段,对实体经济发展的支持作用也逐步显现。

一、国内资产证券化发展历程

国内最早动议资产证券化是在1996年,随后市场和监管部门对资产证券化都进行了广泛研究和讨论。2005年3月,人民银行、银监会等十部委组成信贷资产证券化试点工作协调小组,正式启动我国信贷资产证券化试点。2005年12月,国家开发银行和中国建设银行分别发行了我国首支信贷资产支持证券和住房贷款支持证券,成为我国试点发行的首批信贷资产证券化产品。2005年9月,证监会推出中国联通CDMA网络租赁费收益计划,是我国推出的首支企业资产证券化产品。2007年9月,我国启动第二批信贷资产支持证券试点。国际金融危机期间,我国出于宏观审慎和控制风险的考虑暂停了资产证券化试点。2011年9月,证监会重启对企业资产证券化的审批。2012年5月,人民银行、银监会和财政部联合发布《关于进一步扩大信贷资产证券化试点有关事项的通知》,正式重启了信贷资产证券化试点,并推动国开行、工商银行等机构发行了我国第三批信贷资产支持证券。2012年8月,银行间交易商协会正式发布《银行间债券市场非金融企业资产支持票据指引》,资产支持票据(ABN)正式诞生。2013年3月,证监会发布《证券公司资产证券化业务管理规定》,证券公司资产证券化业务由试点业务开始转为常规业务。2013年7月,国务院发布《关于金融支持经济结构调整和转型升级的指导意见》,明确要逐步推进信贷资产证券化常规化发展,盘活资金支持小微企业发展和经济结构调整。同年8月,国务院总理李克强召开国务院常务会议,决定进一步扩大资产证券化试点。随后,央行发言人答记者问表示,在扩大信贷资产证券化试点过程中,人民银行将会同有关金融监管部门,在尊重发行人自主选择发行窗口的基础上,引导大盘优质信贷资产证券化产品在银行间市场和交易所市场跨市场发行。

二、国内资产证券化发展现状

经过了多年探索,我国资产证券化发展在多个方面取得了成效:

(一)参与主体范围逐步扩大

从发起主体来看,目前已涵盖政策性银行、国有商业银行、股份制商业银行、汽车金融公司、资产管理公司以及其他非金融企业。在投资主体方面,我国资产支持证券的投资者结构也日渐多元化。以信贷资产证券化为例,在我国信贷资产支持证券最初的持有人结构整体上比较集中,商业银行占比超过70%,银行互持现象明显。而随着近年来债券市场的快速发展,各类投资者对创新产品的认知和接受程度也有所提高。信贷资产支持证券的投资者范围也逐步扩展至国有商业银行、股份制商业银行、城市商业银行、城乡信用社、财务公司、证券公司、证券投资基金、社会保障基金等。

(二)产品种类日益丰富,基础资产范围逐步扩大

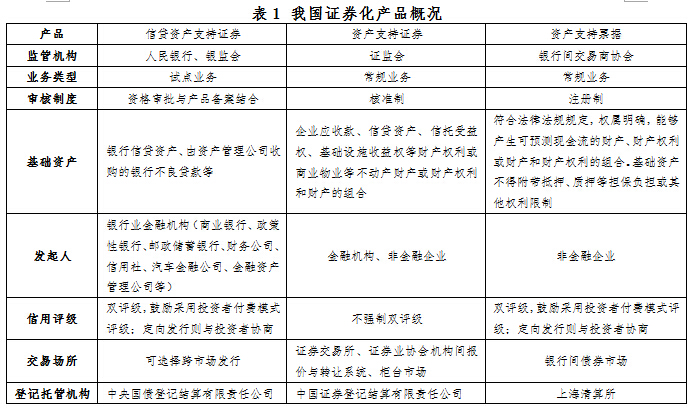

我国资产证券化产品目前主要有三类:一是由银监会审批发起机构资质、人民银行主管发行的信贷资产支持证券;二是由中国银行间市场交易商协会主管的资产支持票据;三是由证监会主管、主要以专项资产管理计划为特殊目的载体的企业资产支持证券。其中,信贷资产支持证券规模最大,其次为企业资产支持证券,资产支持票据规模最小。截至2014年上半年,我国信贷资产支持证券余额为960.07亿元,占我国资产证券化存量的74%;券商专项资产管理计划余额为212.5亿元,占比16%;资产支持票据余额为129.3亿元,占比10%。

在相关产品日益丰富的同时,基础资产池中基础资产的种类不断丰富,目前已经涵盖一般中长期贷款、个人住房抵押贷款、汽车贷款、中小企业贷款和不良贷款五大类。监管部门于2012年5月下发的《关于进一步扩大信贷资产证券化试点有关事项的通知》鼓励选择符合条件的国家重大基础设施项目贷款、涉农贷款、中小企业贷款、经清理合规的地方政府融资平台公司贷款、节能减排贷款、战略性新兴产业贷款、文化创意产业贷款、保障性安居工程贷款、汽车贷款等多元化信贷资产作为基础资产。

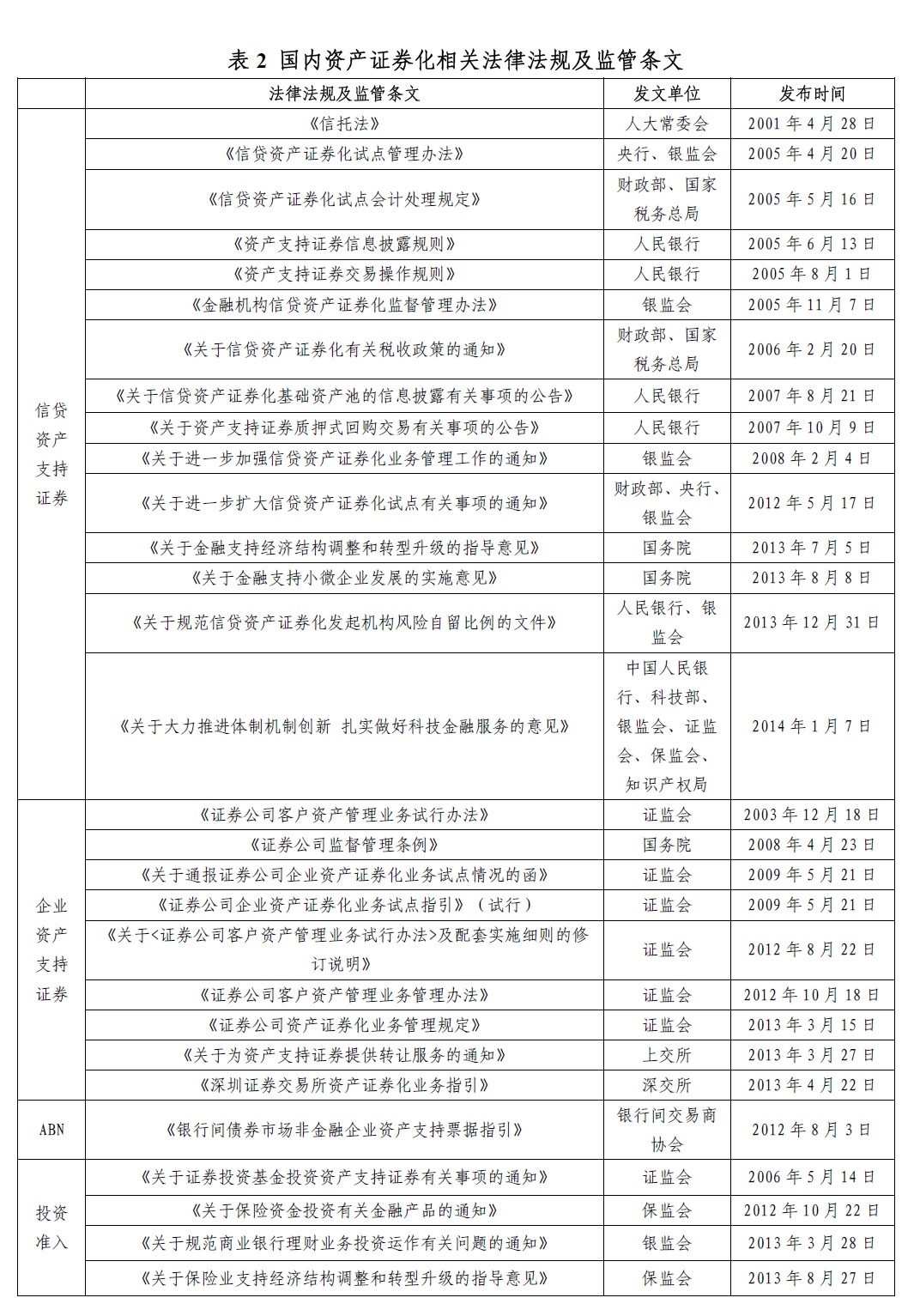

(三)制度框架逐步完善

我国资产证券化主要依照“边试点,边立法”的原则逐步推进。经过试点,相关管理制度已逐步完善,其中以信贷资产证券化的制度框架最为成熟。试点过程中,人民银行、银监会等相关监管部门陆续制定颁布了《信贷资产证券化试点管理办法》等多项部门规章,涉及业务操作、入池资产抵押权变更登记、会计处理、资本风险计提、税收征管政策等多个方面,为我国信贷资产证券化业务的稳步开展提供了制度保障。危机之后,国内监管部门在吸取危机教训的基础上对相关管理制度予以了进一步完善:一是审慎选择入池资产;二是改进和完善证券化信用评级管理,引入双评级并鼓励采用投资人付费模式评级机构的评级结果;三是进一步加强信息披露;四是对发起机构探索实施一定比例的风险自留;五是鼓励扩大投资者范围,降低银行业金融机构对资产支持证券的互持比例。