信用债收益率曲线与估值首页 >> 定价体系 >> 信用债收益率曲线与估值

中债资信CBR非金融企业信用债收益率曲线与估值日报(2020年4月15日)

来源:发布日期:2020-04-15阅读量:23

一、公开市场

央行公告从2020年4月15日开始,人民银行对农村金融机构和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,分两次实施到位,每次下调0.5个百分点。今日为实施该政策的首次存款准备金率调整,释放长期资金约2000亿元。同时,人民银行开展1年期中期借贷便利(MLF)操作1000亿元,中标利率2.95%,较上次下降了20BP。今日不开展逆回购操作,无逆回购到期,净投放1000亿元。

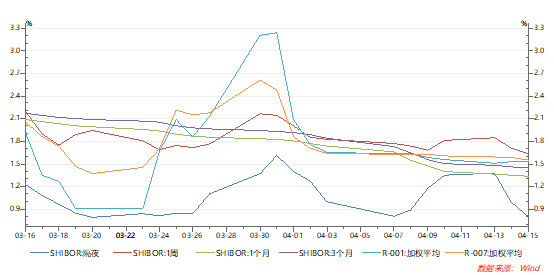

二、货币市场

今日隔夜Shibor0.8010%,较昨日下行19.30BP;一周Shibor1.6320%,较昨日下行7.50BP;一个月Shibor1.3410%,较昨日下行1.20BP;三个月Shibor1.4470%,较昨日下行1.30BP;隔夜回购加权平均利率1.5346%,较昨日上行0.07BP;7天回购加权平均利率1.5535%,较昨日下行3.12BP。

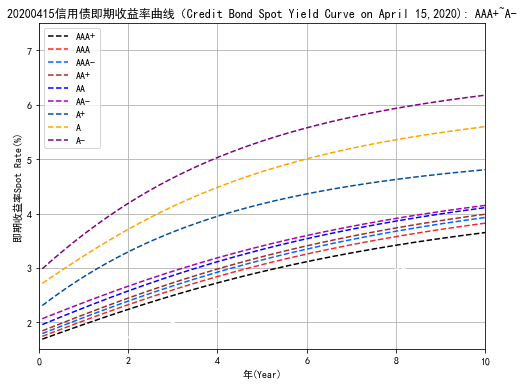

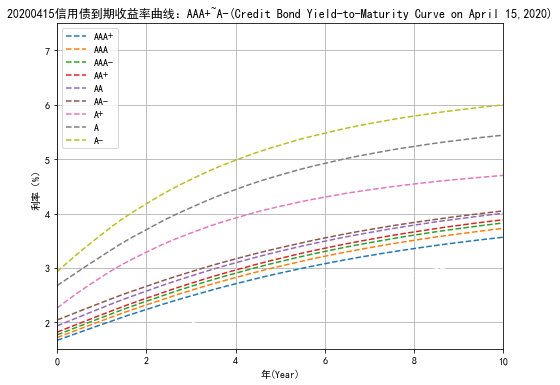

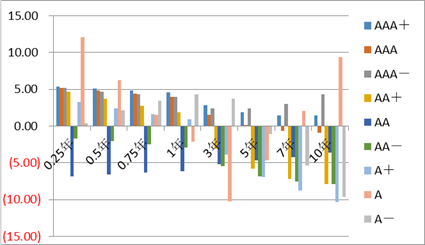

三、CBR收益率曲线及估值

今日AAA+和AAA-曲线整体略微上行,变动最大值在6BP以内;AAA曲线短端略微上行,长端略有下行,变动最大值在6BP以内;AA+曲线短端小幅上行,长端小幅下行,变动最大值在8BP以内;AA和AA-曲线整体小幅下行,变动最大值在8BP以内;A+曲线短端略有上行,长端小幅下行,变动最大值在11BP以内;A曲线0~0.75年期短端小幅上行,变动最大值在12BP以内,1~5年期中端小幅下行,变动最大值在11BP以内,7~10年期长端小幅上行,变动最大值在10BP以内;A-曲线1~3年中短端小幅上行,变动最大值在5BP以内,5~10年期中长端小幅下行,变动最大值在10BP以内。

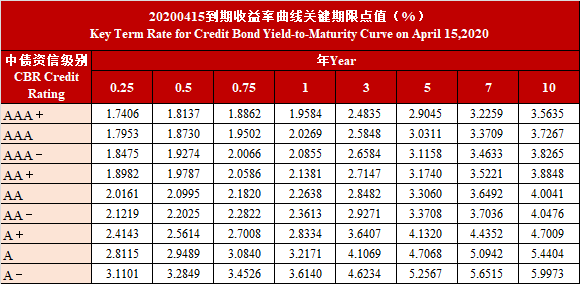

20200415到期收益率曲线关键期限点值相较昨日变动

中债资信CBR非金融企业估值定价体系介绍

中债资信CBR非金融企业信用债估值定价体系针对客户和市场需求,依托中债资信国内债券市场发债主体全覆盖、级别区分度高、评级结果更客观等优势构建。目前发布的中债资信CBR信用债收益率曲线和估值涵盖中债资信AAA+、AAA、AAA-、AA+、AA、AA-、A+、A、A-九个级别,曲线类型包含即期收益率曲线和到期收益率曲线,估值包含到期收益率、净价和全价。曲线编制方法为NS整体拟合法,估值针对常态情形与特殊情形,结合样本券不同特点,使用现金流贴现法和清算法进行债券估值。基础数据为每日市场成交及报价数据。中债资信CBR信用债收益率曲线和估值每工作日发布一次。此外,结合市场回购违约质押券匿名拍卖进展,及时发布回购违约拍卖债券的估值结果。