热点专题首页 >> 新闻与活动 >> 热点专题

【MBS专题研究三】我国MBS的初步尝试和发展展望

来源:中债资信发布日期:2014-11-02阅读量:964

一、 三期RMBS项目对比分析

1.基础资产特征对比分析

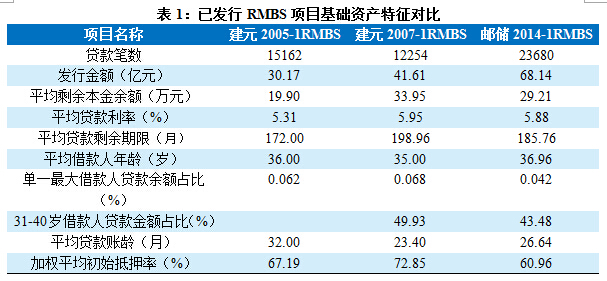

在分散度方面,三期RMBS的贷款笔数均比较多,建元2005-1和2007-1RMBS的贷款笔数分别为15162笔和12254笔,邮储RMBS的贷款笔数则为23680笔。单一最大借款人贷款余额占比方面,建元2005-1和2007-1RMBS的为0.062%和0.068%,邮储RMBS的为0.042%。可以看出,三期项目中邮储RMBS项目分散度最高。

平均贷款剩余年限方面,三者也比较类似,分别为172.00个月,198.96个月和185.76个月,RMBS入池贷款剩余期限极长,风险暴露时间长,这也是RMBS产品区别于其它结构融资产品较为显著的特点。这三期项目中建元2007-1的风险暴露期最长。

借款人平均年龄均在35岁左右,处在该年龄段的借款人一般收入较为稳定,而且大多已婚,具有一定偿债能力,且33~40岁借款人的贷款余额占比接近50%。三期项目借款人特征方面较为相似。

RMBS产品的另外一个显著特征为每笔贷款附有个人住房作为抵押物,抵押物一方面可以约束借款人,提高借款人的还款意愿,降低违约概率,另一方面在贷款发生违约后抵押物的变现处置也可以降低违约损失率。初始抵押率是体现抵押物价值较为直观的指标,较低的初始贷款价值比能够保证抵押物价值对贷款余额的一定覆盖程度,随着贷款本金的逐渐偿还,在房产价值不变或上升的情况下,抵押率逐渐降低,覆盖倍数不断提高,房屋的变现处置可对证券本息的兑付提供一定的保障,缓解因风险暴露期过长而导致的违约风险。三期RMBS的加权平均初始抵押率均在60~75%,分别为67.19%、72.85%、60.96%,邮储2014-1的初始抵押率最低,账龄26个月,整体处于较好水平,建元2007-1的初始抵押率最高且账龄最短。

综合分析分散度、风险暴露期、借款人偿债能力和意愿、抵押物价值等各方面因素,可以看出,三期试点项目的基础资产特征均处于较好水平,其中建元2007-1RMBS资产池信用质量的特征略差于建元2005-1和邮储2014-1,从跟踪期的信用表现,也可以看到建元2007-1的累计违约率高于建元2005-1。

2. 证券特征对比分析

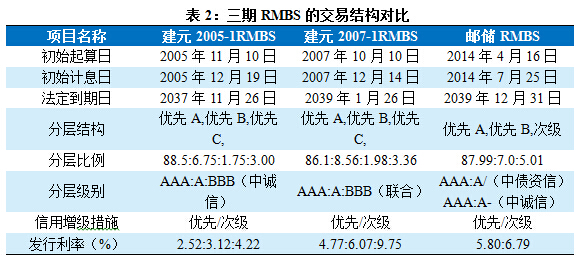

三期RMBS产品均采用过手支付方式,建元2005-1和2007-1RMBS均分为优先A、优先B和优先C、次级档共计四档;而邮储RMBS证券结构分为三层,为优先A,优先B和次级档资产支持证券。

三期RMBS的封包期也不同,建元2005-1和2007-1RMBS的分别为1个月和2个月,邮储的RMBS的封包期则为3个月,较长的封包期有利于提高利差水平。三期RMBS的发行利率差异较大,我们选取外部信用评级均为AAA的优先A档证券进行简要分析,建行2005-1、建元2007-1和邮储2014-1的优先A档证券的发行利率分别为2.52%、4.77%和5.8%。考虑到这三期证券发行时间窗口差异较大,这三期项目发行时点的1年期定存利率分别为2.25%、3.87%和3.00%,三期项目的优先A档证券的风险溢价水平分别为0.27%、0.9%和2.8%。对比三期项目可发现,三支证券的外部评级均为AAA,法定到期期限方面,建元2005-1和2007-1RMBS期限为32年,邮储RMBS期限为25年,风险暴露期均很长,属于长久期投资品种,整体看信用风险差别不大;由于处于试点阶段,证券的流动性均不高,导致流动性风险溢价水平相差不大;入池借款人的账龄均比较短,所以三期项目提前还款率水平差异对再投资风险溢价差异不造成大幅影响。三期项目入池贷款平均利率方面均低于6%,分别为5.31%、5.95和5.88%。因此经初步分析,造成三期项目风险溢价水平差别较大的因素为市场利率环境、利差水平、发起机构议价能力、资金面紧张程度、投资者在试点阶段对RMBS产品所持的谨慎态度等。

3.法律风险对比分析

三期RMBS在法律方面的风险也不一致。建元2005-1和2007-1RMBS均在抵押权完善通知中明确规定了发起机构和受托机构应于交割日后15个工作日内将办理抵押权转让变更登记所必需的资料提交给中国有管辖权的政府机构登记部门批量办理一切必要的抵押权的转让登记手续,并尽最大努力于交割日之后3个月内办理完毕变更登记手续,以确保受托机构合法受让抵押权。抵押权权属明确,抵质押物合法有效,法律关系明确,能够实现破产风险隔离。而邮储RMBS则规定发起机构转让本次证券化信托财产时,暂不办理抵押权转让变更登记,而是在贷款违约发生后再办理变更登记,但发起机构承诺当无法对抗对抵押房产主张权利的善意第三方时将该抵押贷款作为不合格资产予以赎回,从而缓释可能存在的法律风险。

二、 三期RMBS发行后的信用表现

三期RMBS在发行结束之后,均表现良好,证券本息兑付正常。建元2005-1和2007-1证券在之前的兑付日内均表现良好,虽然出现了一定的违约,但整体表现良好,未发生加速清偿事件、违约事件等信用触发事件,截至2013年底,建元2005-1和2007-1RMBS累计违约笔数分别为136和108笔,累计违约率[1]为0.65%和0.88%。邮元RMBS在前两个本息兑付日均获得正常兑付,没有出现逾期或拖欠情况,未触发任何信用事件。其中,优先A档证券收到利息0.58亿元,获得本金4.41亿元;优先B档证券获得利息0.06亿元,兑付情况良好。

三、我国发展MBS应该注意的问题

发行MBS对我国经济发展具有重大的意义,但需结合我国具体国情和MBS的风险特征进行具体分析,例如我国金融市场发展不成熟,宏观经济增速放缓等特点,并结合美国2007年的次贷危机的启示,在发行MBS时应关注以下几个问题。

制定严格的入池合格标准、考察贷款服务机构在贷后管理方面的尽职意愿和尽职能力

从已发出的三期项目来看,其入池资产都有严格的合格标准,从而保证了入池资产的资产质量。在贷款服务机构方面,以建行为例,其是国内经营住房抵押贷款经验最为丰富的商业银行,具有很强的尽职能力,其开创的两单的RMBS产品在7年多的存续期内信用表现良好。

因此,在资产证券化的初期,应考察贷款服务机构管理能力,支持贷前尽职调查严谨、客户准入门槛高、贷款审批严格、风险控制体系完善、贷后管理能力强的银行以其优质的金融资产发行MBS,有利于市场在发展初期保持稳定健康的发展,起到树立信心、培育市场的作用。

加强基础资产风险分类,并同步推进个人征信体系建设

我国已发行的三期RMBS基础资产方面有所差异,但风险分类方面尚不够清晰。目前我国个人征信措施不健全,对个人贷款的信用评估造成一定困难,不利于MBS产品信用风险的评估和区分。因此,在MBS发展的初期,可以将账龄、抵押率、房产所在城市发达程度等风险特征相近的住房抵押贷款打包进行证券化,起到风险区分的作用。同时,在MBS的发展过程中,推进个人征信制度建设,不断完善住房贷款的精确细分,逐渐形成差异化风险的MBS产品。在推进个人征信措施建立的过程中,可以参考国外的FICO评分机制,即依据消费者信用历史、品德以及支付能力等进行打分,个人征信记录的加入使得信用评分更具有参考价值。虽然信用评分不能作为决策的唯一依据,但可以为社会提供一个统一的评价标准,对银行提高风险管理水平,各机构作为投资决策参考等均具有一定的意义。

适度创新,不搞再证券化

从已发行的三期RMBS来看,均采用优先/次级机构,没有进行再证券化。我国现阶段金融市场发展并未完全成熟,产品比较简单,创新程度较浅,资产证券化处在发展的初期。因此在发展MBS的初期,应仍要坚持产品结构清晰,适度创新,不搞再证券化,以防在市场发展不成熟时衍生品的大幅发展导致金融体系风险的积聚和扩大。

坚持风险自留机制

已发行的三期RMBS均有一定的风险自留,建行2005-1和2007-1RMBS是由受托机构在发行日向发起机构定向发行次级资产支持证券,邮储RMBS则是发行后由邮储银行购买一定比例的次级资产支持证券。由于MBS产品的存续期长,而且可能经历跨周期的经济波动,因此基础资产的违约风险和早偿风险不确定较高,要求发起机构担任的贷款服务机构在证券存续期内不断管理基础资产,在贷款违约时加强催收和抵押物的处理变现等。为了防止发起机构消极管理,需坚持风险自留机制,适当的风险自留使发起机构能够获得资产池的剩余收益,起到一定的激励作用。

完善产品的风险揭示水平

已发行的三期RMBS中,会计、律所等均进行了尽职调查和审计,建元2005-1和2007-1RMBS采用单评级方式,邮储RMBS采用的是双评级方式,一定程度上揭示了产品的风险。MBS由于存续期长,风险暴露时间长,易受宏观经济波动影响,因此需要充分的信息披露和风险揭示来保护投资者的利益。因此,在证券发行时需对入池资产信息进行充分披露,外部评级机构等也需客观公正的对证券风险进行充分揭露,并在证券的存续期内不断关注风险的暴露情况,由市场来决定证券的收益率,充分保护投资者的利益。