来源:中债资信发布日期:2024-01-25阅读量:29

近期,中债资信企业与机构部总经理孙静媛就城投领域相关话题接受《中国证券报》《第一财经》及财联社等媒体采访,以下为报道原文:

中国证券报:以债化债 城投债提前兑付加速

近期,城投债提前兑付规模较此前明显上升。专家表示,本轮提前兑付潮主要由特殊再融资债发行驱动,优化存量债务结构、降低融资成本、提高资金使用效率是发行人提前兑付的重要原因。在提前兑付背景下,投资者与发行人存在阶段性博弈。展望2024年,供需矛盾之下,城投债行情有进一步演绎的空间。

提前兑付潮持续

近日,株洲渌湘投资发展集团有限公司发布公告称,拟于1月18日提前兑付“17渌湘集团债”剩余全部本金及利息,银行间托管量兑付额总计2.37亿元。

株洲渌湘投资发展集团有限公司是近期城投债提前兑付的一个缩影。事实上,随着化债资金陆续到位,2023年四季度以来,城投债市场就迎来提前兑付潮,兑付数量、规模扩张均显著加速。

“2023年四季度城投债累计提前兑付837亿元,其中12月达到473亿元,环比增长178%,创历史新高。”广发证券首席固定收益分析师刘郁表示。

民生证券首席固定收益分析师谭逸鸣认为,城投债的提前兑付与地方政府债务置换推进有关。“在特殊再融资债券集中发行及‘一揽子化债方案’整体推动下,企业周转资金相对充裕同时有压降财务成本的诉求,因此出现部分融资平台提前兑付债券、回售期大幅下调票面利率引导投资人进行回售的现象。”中债资信企业与机构部总经理孙静媛说。

据广发证券统计,自2023年10月特殊再融资债重启发行,截至2023年12月31日,29个省区市发行了13885亿元特殊再融资债,用于偿还存量债务。

从区域分布来看,发行特殊再融资债金额较多的省份提前兑付的发行人数量也较多。广发证券研究报告显示,湖南、广西、安徽、重庆、贵州、辽宁、吉林这7个省份发行的特殊再融资债金额居全国前10之列,合计金额7252亿元,超过全国发行规模的一半,其提前兑付城投债的发行人数量也居全国前10之列,合计56家,占全国比例近七成。

中金公司固定收益分析师张纯祎认为,提前兑付可优化存量债务结构,降低融资成本,提高资金使用效率。

化债防风险是重点

城投债提前兑付潮起,对投资者影响几何?

“城投债提前兑付产生盈利或亏损,主要取决于债券处于溢价还是折价,以及提前兑付的价格。”刘郁分析,以提前兑付公告日前3个工作日中债估值净价的平均值作为标准,如果在公告日附近,债券处于溢价状态,估值净价大于面值,以面值兑付劣于以估值净价兑付,投资者会产生资本损失。反之,如果债券处于折价状态,估值净价低于面值,那么以面值兑付优于以估值净价兑付,投资者会获得盈利。

需要关注的是,当前,溢价城投债规模和占比均已创下新高。广发证券研报显示,截至2023年12月29日,溢价城投债规模约14.8万亿元,较2023年1月末增长136%,占比也由1月的42.7%提升至92.6%。

展望2024年,一级市场发行方面,专家表示,化债防风险仍然是2024年政策的重要着力点,化债持续推进下,2024年城投债供给将收缩。“‘调结构、控增量、化存量’的城投债审核思路仍将延续,即在保障借新还旧合理需求基础上,严控城投新增债务,逐步优化城投债发行人结构。”申万宏源证券固定收益融资总部总经理范为表示。

存量高票息城投债“退潮”、城投债发行规模预计收缩情况下,投资者面临着高收益资产难觅的处境。

“2024年城投债供给将明显收缩,供需不平衡凸显。供给稀缺将继续成为城投债的核心定价因素,供需矛盾之下城投债行情有进一步演绎的空间。”国金证券固收首席分析师樊信江说,当前短期收益率逼仄,但仍有短久期、低评级债券可供投资者挖掘票息收益。

第一财经:去年基建投资“似弱实强”稳经济,今年形势如何、重点在哪

为对冲房地产投资下行,稳住经济,政府主导的基础设施投资持续发力。

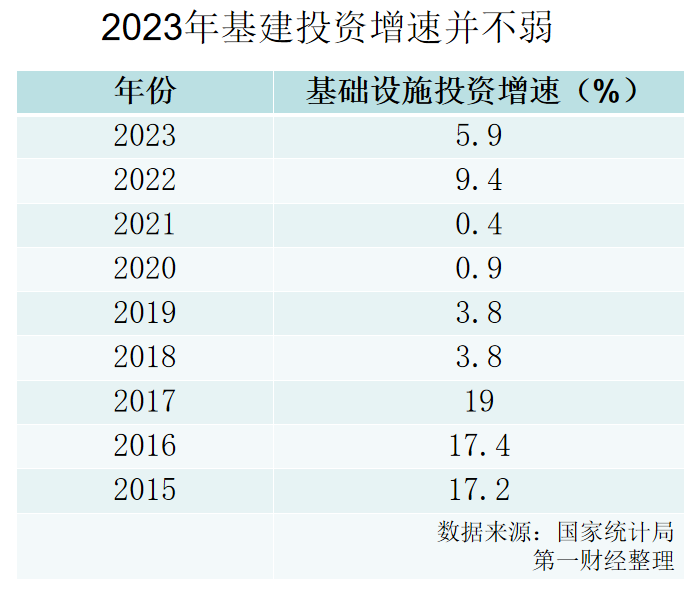

国家统计局最新数据显示,2023年基础设施投资(不含电力、热力、燃气及水生产和供应业)增长5.9%,这明显低于2022年基建投资增速(9.4%)。2018年以来中国基建投资增速告别两位数增速后出现连续大幅下滑,2022年首次出现逆势反弹。

从数据来看,2023年基建投资增速明显低于2022年,是否意味着基建投资力度比2022年弱呢?

东方金诚首席宏观分析师王青告诉第一财经,2023年基建投资增速较上年回落3.5个百分点,基本符合市场预期。增速回落主要源于基建投资统计的是名义值,而2023年PPI(工业生产者出厂价格指数)同比负增长3%,剔除价格因素,基建投资实际增速在9%左右,远高于2022年基建实际增速。

“也就是说,2023年基建投资增速‘似弱实强’,有效对冲了房地产投资下滑带来的影响,继续在稳增长过程中发挥着中流砥柱作用。”王青说。

国家统计局数据显示,2023年全国固定资产投资增速同比增长3%,其中制造业投资增长6.5%,基础设施投资增长5.9%。房地产开发投资同比下降9.6%。

粤开证券首席经济学家罗志恒告诉第一财经,2023年基建投资对于扩大有效投资、稳定经济增长发挥了重要作用。在房地产市场低迷、房地产投资下降的背景下,总体固定资产投资仍能实现3%的增速,成绩来之不易,其中包括电力、热力、燃气及水生产和供应业等广义基建投资增速对此形成了有力支撑。

他表示,2023年广义基建投资增长8.2%,低于2022年的11.5%,但这主要受基数效应干扰,2023年广义基建投资的实际力度要强于2022年。2022年11.5%的高增速是建立在2021年0.2%的低增速基础之上,而两年平均增速只有5.7%,这低于2023年8.2%的增速。

2023年基建投资有何特点?

罗志恒表示,具体来看,电力、燃气、铁路运输、水上运输、仓储等行业成为基建投资补短板的重点,增速分别高达27.3%、16.7%、25.2%、22.0%和27.5%,为企业生产和经济发展增强能源供应和物流仓储等方面的保障。

“2023年基建投资的主要特点结构进一步优化,以‘铁公基’为代表的传统基建增速回落,而以数字转型和绿色发展等领域为代表的新基建保持高增长。”王青说。

中债资信企业与机构部总经理孙静媛告诉第一财经,基建投资方面,2023年以来,在疫情影响逐步消退和专项债发行提速背景下,国内经济持续修复,尤其风电和光伏电源投资增速突出,对广义基建投资起到一定拉动作用。

当前外部环境仍然复杂严峻,国内有效需求不足、社会预期偏弱、风险隐患依然较多,2024年中国经济增长面临一些困难挑战。而稳投资是保持经济增长重要力量,其中政府主导的基建投资又是一大关键。

对于2024年基建投资增速,专家虽然预测不一致,但普遍认为基建投资依然是明年托底经济的一大关键。

罗志恒表示,基建投资仍是2024年稳增长的重要抓手。2024年广义基建投资增速或将继续保持8%左右的较高增速。

“2023年年底增发1万亿国债、2024年赤字率或破3%、政策性开发性金融工具等都是支撑力量,基建投资将出现开门红。目前增发国债已有两批项目清单、超8000亿元资金下达,灾后恢复重建、高标准农田、城市防洪防涝、水利等工程将迎来快速建设。”罗志恒说。

不久前地方也启动了今年地方政府债券发行工作,预计一季度地方债发行规模超过1.6万亿元,这也将为基建投资注入资金。

从项目来看,为了增强经济发展动力,提振信心,今年1月以来,江苏、广东、山西、安徽、湖南等多地纷纷举行重大项目集中开工,涵盖产业、基础设施、民生等行业领域。

王青表示,2024年在目标财政赤字率和新增专项债额度上有望上调,平急两用基础设施建设全面推进,以及2023年增发的1万亿国债中将有5000亿资金于2024年投放使用等因素推动下,2024年基建投资将保持较快增长。预计全年广义基建投资同比增速有望达5.5%左右。

“这一增速较2023年有小幅回落,主要源于2024年经济运行会进一步向常态化回归,稳增长需求相应回落,特别是房地产投资下滑幅度有望收窄,基建投资对冲需求也会随之下降。”王青说。

孙静媛认为,2024年基建投资将继续作为经济“稳增长”的重要抓手。考虑到高质量发展及防范化解地方债务风险的导向下,一方面部分政府债务风险高的省份新建政府投资项目或将受到管控;另一方面,房地产市场景气度下滑对地方政府政府性基金收入影响较大,虽然特别国债及地方债进行一定补充,但受到债务率、赤字率等限制,规模有限,基建资金来源也受到一定制约,预计全年广义基础设施建设投资增速为7%~8%。

去年底中央经济工作会议提出,加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。近期从中央到地方都在发力支持“三大工程”相关项目。

王青表示,2024年“三大工程”全面推进,不仅会有效缓解房地产投资的下滑幅度,也会为基建投资保持较快增长水平注入新动力。其中,在化债背景下,2024年城投平台新增融资会受到更强约束,但伴随2023年12月PSL(抵押补充贷款)新增放量,2024年“三大工程”将获得中长期低成本资金保障。这也预示着2024年资金来源不会成为基建投资继续较快增长的主要掣肘。

罗志恒表示,加快推进“三大工程”将是2024年的重点工作。去年底央行重启PSL,向三大政策性银行投放3500亿元,可能主要用于“三大工程”建设,有利于改善居民居住条件,并带动房地产相关投资和消费,促进房地产市场健康发展。

孙静媛认为,今年“三大工程”改造等将成为影响投资的重要因素,预计平均每年可带动9000亿元~13000亿元左右投资,对改善民生、提振经济和产业有一定促进作用。

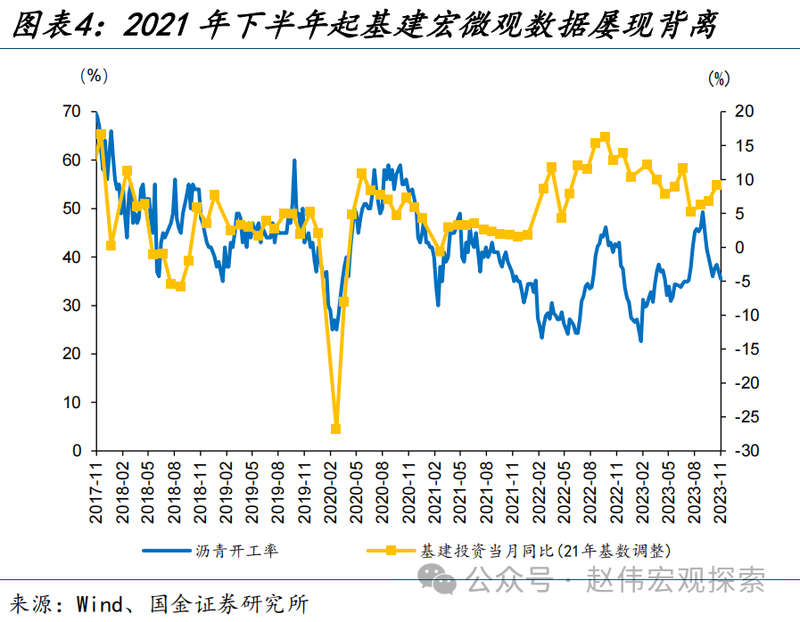

国金证券首席经济学家赵伟认为,基建投资虽自2022年以来维持较高投资增速,但基建类宏微观数据屡现背离或意味着基建投资资金落地存在堵点,地方优质项目欠缺、项目前期准备不足、财政资本金缺位等是可能的影响因素。

赵伟表示,正是由于房企投资受高库存等压制,基建资金落地需“有的放矢”,因此中央加快推进“三大工程”。中性情景,“三大工程”年均投资或在1.2万亿元左右。目前深圳配售型保障房首批已开工,广州等城中村改造推进较快。

相比于关注2024年基建投资规模,如何进一步提升投资效应更为关键。传统基建投资拉动经济增长呈现边际效应下降趋势。

王青表示,当前更好地发挥基建投资稳增长扩内需作用,主要是要提高基建投资效益,尤其是在当前“铁公基”等传统基建项目在一些地区趋于饱和,投资效益不高,而且还可能加剧地方政府债务风险等问题的背景下。2024年扩大基建投资必须“讲效益”,把钱花在有切实回报、能够夯实长远发展基础的地方。要对“效益”有全面准确理解,既要算经济账,又要算综合账。

他认为,目前中国基建投资还有很大发展空间。比如国家统计局数据显示,中国人均基础设施资本存量只有发达国家的20%~30%,还有很大发展空间。“有效益的基建投资”的关键是要选准投资方向。当前一些地区确实存在高速公路等交通基础设施相对密集、利用率不高等现象。但包括今年暴露出来的部分城市防洪排涝能力不足等问题依然突出,这也是去年底增发1万亿国债、支持灾后恢复重建和提升防灾减灾救灾能力的原因。

国家发改委国民经济综合司司长袁达近日在国新办发布会上表示,今年扩大有效益的投资,要拓展有效投资空间,持续优化投资环境,切实提高投资综合效益。比如发挥好政府投资带动放大效应。政府投资更多投向打基础、利长远、固根本的能力建设项目,今年将加大对关键核心技术攻关、新型基础设施、节能减排降碳的支持力度,加快培育发展新动能。

王青认为,现阶段中国基建投资除了要继续加强交通、能源、水利等网络型基础设施建设外,加力推进“新基建”,重点是数字转型和绿色发展等领域。这方面市场需求正在迅速增长,发展前景明确,能够直接壮大经济增长新动能。

“另外要加强城市基础设施建设。这方面的短板较多,要有序推进城市综合道路交通体系、地下综合管廊、城市防洪排涝以及污水和垃圾收集处理体系、公共卫生应急设施等建设。此外加强农村基础设施投资,这是解决城乡发展不平衡问题的一个重要抓手。”王青说。

罗志恒建议,在今年已有政策的基础上,建议考虑发行长期建设国债,提前建设“十四五”规划的重大项目。因为在地方政府财政收入增速放缓、举债受限的背景下,中央政府应承担起更大的责任,而中央政府杠杆率和举债成本更低,举债空间和能力也更大。

他表示,建议发行长期建设国债,一方面支持基建,对冲总需求快速下行,确保宏观大盘稳定,确保预期和信心稳定。另一方面腾出的财力空间用于保障民生,对低收入人群发放补贴,提高农村居民的养老金水平,为公众提供更多优质的民生服务,促进消费或提高居民的抗风险能力,确保社会和人心稳定。

财联社:一年萎缩8成!火爆行情正在消灭高收益城投债,今年或跌破千亿规模

化存量,控新增的防范政策基调下,高收益城投债规模正在急剧下降。财联社综合各渠道统计,2023年年末估值收益率在8%以上的高收益城投债存量仅剩1300亿元,而去年初是在近1万亿元的水平,缩水超8成。今年一月以来,高收益城投债的成交额也较之前两周大幅下降。

机构预测,2024年高收益城投债存量将跌破千亿规模。然而尽管量价空间逐渐逼仄,资产荒格局中城投债的“顶流”位置仍然无可撼动。

火爆行情正在消灭高收益城投债

根据华创证券固收首席周冠南的统计,2023 年 12 月 30 日至 2024 年 1 月 12 日,加权成交收益率高于 8%,剩余期限半年以上的高收益债总成交额为 65.47 亿元,较上两周减少 23.45 亿元,其中高收益城投债成交金额减少 25.47 亿元。城投高收益债成交规模占比从上期 70%下降至当期 57%。近两周城投成交金额为 37.10 亿元,其中遵义交旅、西宁经开、东湖城投、汇川建投等城投主体成交活跃度较高。

业内人士认为,高收益城投债成交下滑背后的重要原因,一方面是各个等级和期限的利差都有收窄,收益率中枢下滑;另一方面,存量高收益城投债的规模也在不断压缩。

中证鹏元评级的相关数据显示,2023年年末估值收益率在8%以上的高收益城投债存量仅剩1,300亿元,而去年初是在近1万亿元的水平,缩水超八成。

根据中证鹏元统计,上周高收益城投收益率下行52BP至7.9%,其中贵州收益率水平8.4%,环比下行108BP;广西收益率水平7.7%,环比下行70BP;云南收益率水平7.4%,环比下行31BP;山东收益率水平7.0%,环比下行50BP。

中债资信企业与机构部总经理孙静媛表示, 2023年四季度发行近1.4万亿元特殊再融资债券,并增发1万亿特别国债,缓解地方财政压力的同时,一定程度上对城投流动性起到利好作用。另一方面,金融配套支持逐步落地。但由于监管政策及债务置换复杂性等因素,银行等金融机构信贷置换工作进展相对缓慢,尚处于启动阶段。从整体化债效果来看,化债预期迅速兑现市场表现,弱区域城投债信用利差大幅压缩,区域间原本加大的分化逐渐收敛。

鼓励回售、提前兑付,高收益城投或将跌破千亿规模

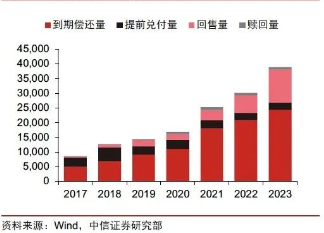

财联社根据企业预警通数据整理,去年12月有59只城投债提前兑付,兑付金额约为436.02亿。今年以来已经完成提前兑付的城投债有2只共1.2亿,另外还有未表决的拟提前兑付城投债,共14只,涉及金额约65亿。

中证鹏元评级表示,2024年高收益城投降至千亿规模以下是大概率的事情,投资者或将主要在6%-8%区间博弈。目前在市场预期一致的情况下,难以采取差异化策略,绝对收益策略为主流,久期方面,考虑到很多地方的城投拿到特殊再融资债资金后,会提前兑付部分票面较高的债券,因而久期可以拉到2-3年。

据企业预警通数据显示,上周有49只城投债下调了利率,下调100BP以下8只,下调100-200BP的22只,下调200BP以上的31只,最高下调470个BP。

中信证券首席经济学家明明表示,2023年上半年,部分地区城投市场仍受到舆情扰动影响,投资者信心相对脆弱,由此更多地实行回售权,从而保障自身权益,带动城投债回售规模显著抬升。下半年随着化债工作的有序推进,城投债融资成本明显下降,发行人更多开始下调存量债券票面利率,意在主动促成债权人行使回售权。

中债资信指出,2024年债券注册发行政策预计仍将延续2023年较为严格的标准,银行信贷融资也在收紧,城投新增融资将得到有效控制。化债政策背景下城投债市场大概率将从增量市场转为存量市场,城投债净融资规模将有所下滑,城投债供需关系不平衡进一步凸显,城投债作为稀缺优质资产,市场仍将对其保持较高热度,预计行业利差及弱区域城投债信用利差仍有压缩空间,区域间信用利差亦有所收窄。